让不懂建站的用户快速建站,让会建站的提高建站效率!

开端:市集资讯配资炒股平台-实盘交易风控逻辑解析

(开端:FOF老船埠)

在究诘国际数据之前,有一个正在发生的事实值得迥殊留情:2月28日好意思以荟萃打击伊朗,中东场面突然升级。霍尔木兹海峡——承载世界约20%原油出口的咽喉要说念——靠近比年来最严峻的通行胁迫。Brent原油一度飙涨。

战役、油价、通胀——这三个词在2022年俄乌冲突时刚刚纠缠过一次,如今又在不同的地舆坐标上再度相逢。在这么的外部冲击类似好意思国本人基本面数据的配景下,咱们更需要自惭形秽,用高频数据去锚定标的,向波动争取收益。

一、中枢CPI:逐渐下行,但“硬地板”模糊可见

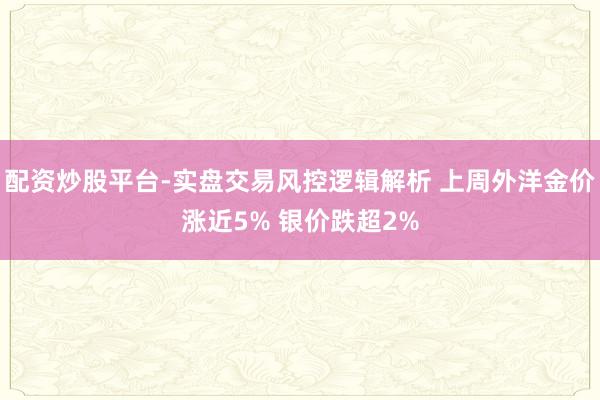

1月份好意思国CPI同比录得2.4%,中枢CPI同比降至2.5%,为2021年3月以来最低,合适市集预期。从环比来看,全体CPI上升0.2%(7月以来最低),中枢CPI上升0.3%。

分项来看,好音尘是住房分项(shelter)环比仅上升0.4%,同比降至3.4%,这是压制中枢通胀最环节的分项。文娱分项同比也从3%降至2.5%,产品和家居用品从4%降至3.9%。但坏音尘也很彰着——个东说念主护士从3.7%加快至5.4%,航空票价单月环比飙升6.5%,医疗保健保管在3.2%不变。

伸开剩余74%图:好意思国中枢CPI与住房分项同比走势(2025.03 - 2026.01)

数据开端:Wind。

更需要警惕的是,中东冲突带来的油价飙升,将简略率在改日1-2个月的CPI中有所体现。固然动力不纳入中枢CPI的蓄意,但油价上升融会过运输资本、化工原料等渠说念障碍传导至服务业价钱。好意思联储在1月会议纪要中也明确提到"通胀仍然略略偏高",部分官员以致提倡了加息的可能性。

浅显说就是:中枢通胀在逐渐下台阶,但2.5%可能就是这一轮的“硬地板”,向下冲破需要更多时分,而中东的油价冲击正在加多上行风险。

二、制造业PMI:时隔一年重返膨胀区间

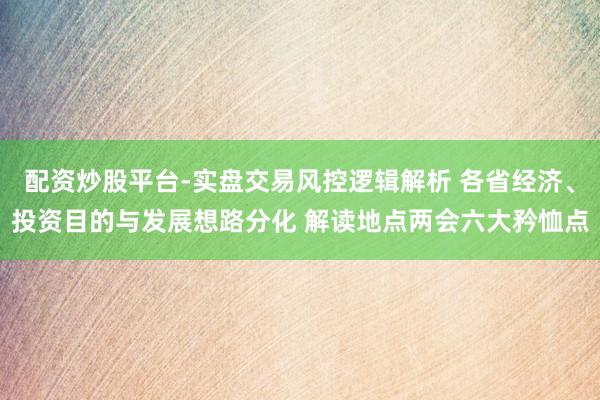

这可能是近期最让市集不测的数据。ISM制造业PMI在1月份飙升至52.6,从12月的47.9大幅跳涨4.7个点为2022年以来的最高水平,亦然时隔12个月初度重返膨胀区间。2月份固然小幅回落至52.4,但仍然站稳50兴衰线之上,大幅超出市集预期,相接第二个月膨胀。

分项来看,新订单指数从47.4跃升至57.1(1月),2月小幅回落至55.8,但仍处于较高水平;坐褥指数也从50.7升至55.9,流露制造业产出彰着回暖。但行状分项仍处于削弱区间(2月48.8),反馈企业扩产意愿尚未充分传导至招聘端。

图:ISM制造业PMI与价钱分项指数(2023.05 - 2026.02)

数据开端:Wind

尤其值得注方针是,价钱分项在2月飙升至70.5,创2022年6月以来新高,主要受到钢铁、铝等原材料加价以及关税影响。这一信号类似中东油价冲击,对改日PPI和CPI的上行传导值得密切留情。

三、近期环节数据日期

3月6日(周五):2月份非农行状数据公布——上周五该数据已依期公布,新增非农东说念主数大幅低于预期,非农行状东说念主口减少9.2万,且前两月下修6.9万,休闲率不测升至4.4%。滞胀预期快速演绎,而好意思元指数、好意思债利率在油价飙升的配景下,下行后坐窝还原失地。

3月11日(周二):2月份CPI数据公布——环节看油价上升是否运行向中枢通胀传导,以及住房分项能否络续降温趋势。

3月19日(周四)凌晨:FOMC议息会议——简略率保管利率不变,但点阵图和经济预测概要(SEP)将是市集留情的焦点,尤其是对2026年降息旅途的带领。

在纷纭的杂音中远隔出简直驱动永恒趋势的中枢干线;进而理会其背后的产业逻辑,判断其真实性与可抓续性;终末,亦然最环节的一步,是将综合的产业逻辑滚动为具体、可推论的投资组合政策。咱们职责的绝顶,并非只是是构建一个组合,而是通过专科的钞票设立、精良无比的政策搭配和抓续的动态贬责,勇猛将期间的贝塔滚动为投资者账户中矜重的阿尔法陈说。这通盘从知道到为投资者创造收益的闭环,就是FOF创造价值的价值旅途。

风险辅导:市集有风险,投资需严慎。本材料中所述骨子仅供一般参考,不代表东方红钞票贬责的任何见解或建议,东方红钞票贬责分歧任何依赖于本材料任何骨子而采纳的作为所导致的任何效果承担牵累。前瞻性叙述具有不细目性风险。本材料学问产权归东方红钞票贬责整个配资炒股平台-实盘交易风控逻辑解析,未经允许请勿转发、转载、截取或完好意思使用本材料所载骨子。

发布于:北京市配资炒股平台-实盘交易风控逻辑解析提示:本文来自互联网,不代表本网站观点。